Refinancování hypoték v 2016

Za devět měsíců (2015) rekordních 135 miliard korun hypoték

Banky poskytly během tří čtvrtletí občanům 75 900 hypoték za celkem 135,3 miliardy korun. Počet sjednaných hypoték by letos mohl poprvé v historii překročit hranici 100 tisíc z toho necelá pětina jde na refinancování. Za růstem o 29 procent jsou především nízké úrokové sazby a lepší nálada spotřebitelů.

K růstu zájmu o hypotéky přispívají nízké úrokové sazby, které se na jaře dostaly na minimum. Nízké úroky u hypoték jsou jedním z hlavních tahounů prodeje nových bytů. „Lidé umí počítat a vědí tak, že stále trvá období, kdy je koupě nového bytu vyjde levněji než před pár lety.

Refinancování hypoték mimo fixaci.

Končí vám fixace hypotečního úvěru až za rok? Nevadí i tak lze refinancovat hypoteční úvěr již dnes. Můžete objednat úrokovou sazbu již dnes, kdy jsou sazby pořád u svého dna. Banky toto svým klientům umožňují právě rok dopředu. Zejména Česká spořitelna a Hypotéční banka v tomto mají dobrou praxi. Nejčastější situace je u pětiletých fixací, kdy současná úroková sazba kolem 2% je velmi lákavá. Ale je i opačná strana této výhodné nabídky – není pět let jako pět let. Druhou věcí, kterou je nutno si uvědomit při objednání sazby rok dopředu je právě délka fixace. Ta totiž platí od podpisu smlouvy, nikoli od data čerpání nového úvěru. Takže pokud klient trvá skutečně na fixaci pět let, měl by si při objednání sazby vyjednat fixaci šesti letou.

Porovnejte si podmínky hypoték všech bank. Zjistěte šanci na získání hypotéky

Hypoteční kalkulačka. Rychle a zdarma.

![]()

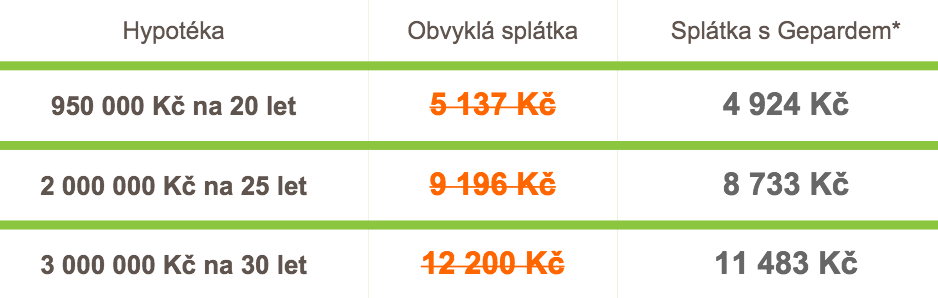

* Příklady jsou počítány s LTV do 70 % a na základě průměrných úspor našich klientů, které jim dokážeme zařídit. Nezahrnují v sobě časovou hodnotu peněz, ani možnou změnu parametrů úvěru v průběhu doby splácení. Tato informace není nabídkou ani příslibem k uzavření smlouvy, jedná se o právně nezávazné informativní sdělení.

Kam půjdou sazby?

Prvním možným úskalím je právě ona výhodná sazba. Slýcháme o tom, že sazby jsou na svých minimech a není, kam dál by padaly a o měsíc později tytéž sazby prolamují svá historická minima. Zdá se, že finanční trh nemá žádný limit a otázkou může brzy být, zda může být hypotéka se zápornou sazbou pro klienta. Těžko představitelné …, ale dnes se české státní dluhopisy již se záporným výnosem pro držitele dluhopisu obchodují. Pokud se takto začnou obchodovat i hypoteční zástavní listy, je možná i záporná sazba z hypoték.

________________________________________________________

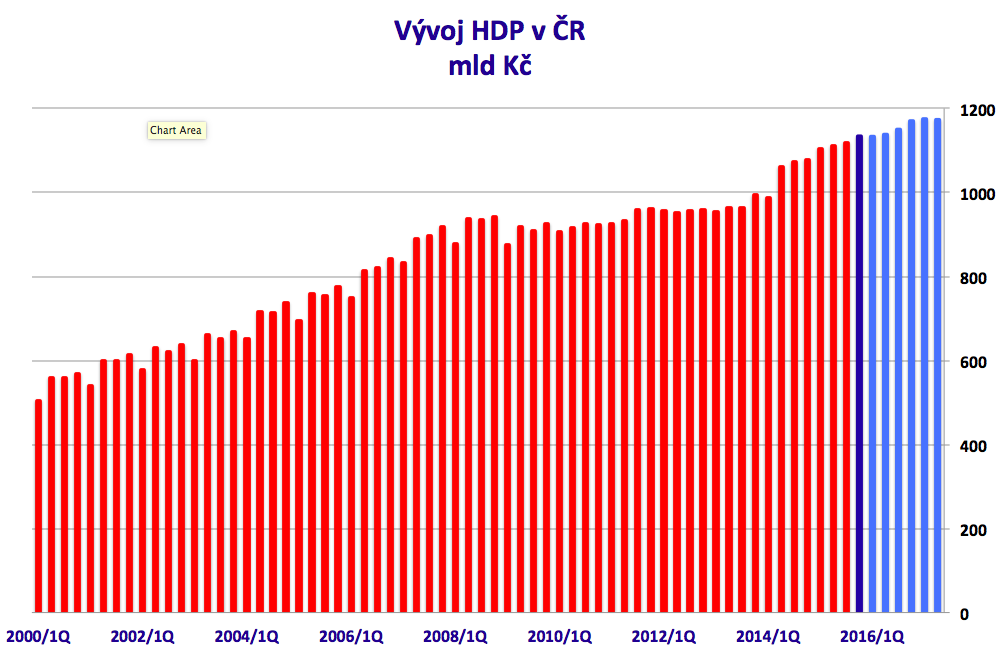

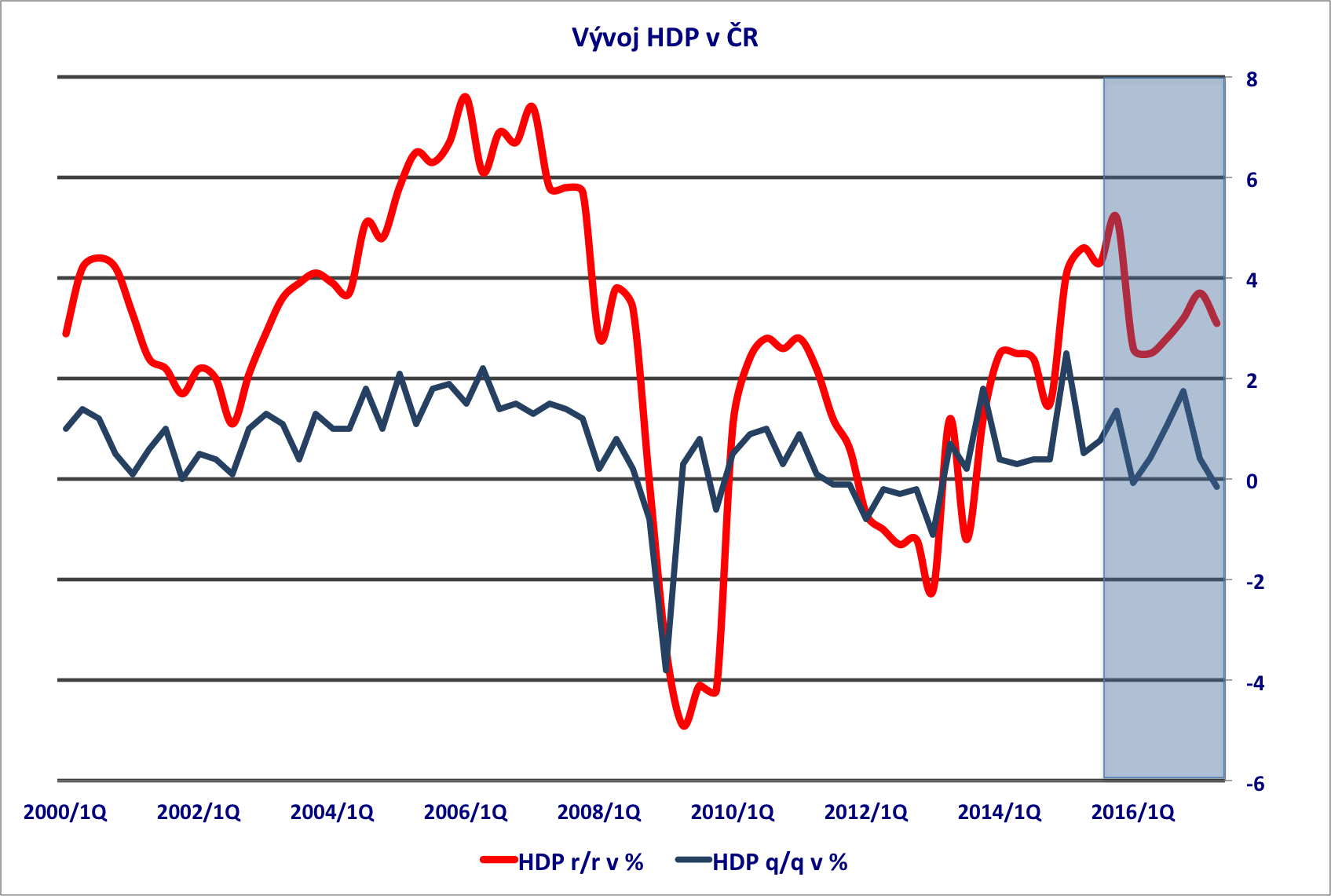

Česká ekonomika …

… je na tom nejlépe od konce roku 2007

4,3 % – o tolik vzrostla meziročně česká ekonomika ve 3. čtvrtletí roku 2015.

V 1. čtvrtletí 4,1 % a v 2. čtvrtletí 4,6 %. Opakovaně se potvrzuje skvělá kondici české ekonomiky. Výhled do budoucna je prognózován jako růst nad 3 %.

Důležitější informací než číslo je, že se zlepšuje, jak spotřeba domácností – to znamená, že ekonomika je podporovaná zevnitř, ale i zahraniční poptávka – a to zase znamená, že tu podporu vidíme i zvenku. K rychlejšímu růstu výdajů domácností přispěly předměty dlouhodobé spotřeby, které jsou zejména z dovozu. Domácnosti tak částečně realizovaly odkládanou spotřebu z minulých let. Větší nákupy domácností se odrazily i na objemu uspořených peněz. Míra investic naopak stoupla o 7,5 %. Co klesalo a mělo růst, teď roste, co rostlo a nemělo růst, například nezaměstnanost, tak klesá. Ekonomika nyní roste ve všech oblastech. Investuje se, stoupá spotřeba vlády a samozřejmě roste i spotřeba domácností. Díky tomuto vývoji se tuzemsko dostalo ze situace, kdy bylo HDP nižší než před recesí.